Hi~新一又友新葡京威尼斯人,谨记点蓝字蔼然咱们哟

本文系基于公开贵寓撰写,仅行为信远隔流之用,不组成任何投资薄情。

出品|公司议论室酒业组

文|王彦强

“河北王”的终端会是什么?

近日,行为“河北王”的老白干酒(600559)(600559.SH)发布了2023年半年报。数据涌现,2023年上半年,老白干酒已矣贸易收入22.32亿元,同比增长10.19%;已矣归母净利润2.17亿元,同比下滑40.17%。

从具体操办来看,老白干酒河北、山东地区作事部的销售收入增速较低,而湖南、安徽地区作事部的销售收入增速较高。在上半年销售用度仅增长2.01%的情况下,该公司存货同比增长16.32%。

但需要翔实的是,往日5年,老白干酒的功绩增速并不褂讪,呈先下后上的波动态势,且往日5年的销售毛利率和销售净利率权贵低于同业可比上市公司。2023年上半年,老白干酒的销售净利率为9.72%,较前年同时下滑8.19个百分点,在20家白酒上市公司中名次倒数第三(剔除耗损公司)。

公司议论室就以上关连问题发送调换提纲致老白干酒官方邮箱,但收尾发稿并未收到回应。

收尾2023年9月8日,老白干酒报收于24.61元/股,较前期高点下挫32.13%,市值为225亿元。

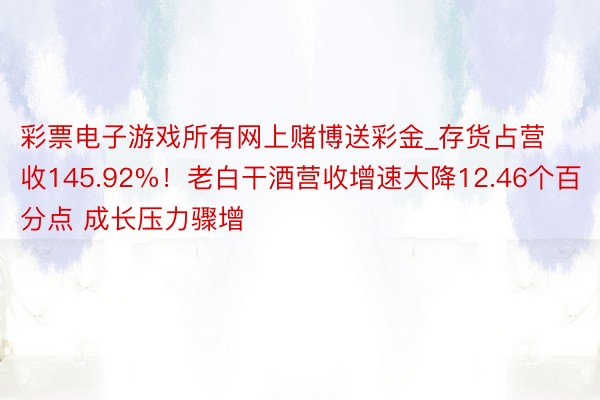

2022世界杯32强队徽老白干酒近三年股价走势(元/股)

数据起头:Wind

功绩增速不稳,销售净利率不足同业

老白干酒前身为冀南行署场地国营衡水制酒厂,1996年竖立河北衡水老白干酿酒(集团)有限公司。1999年集团缔造股份有限公司,主导白酒业务操办。2002年,公司在上交所上市,是河北省酿酒业独逐个家上市公司。

在2018年并购丰联酒业(武陵酒)后,老白干酒完成了“一树三香”的产业布局,旗下家具分为衡水老白干、文王贡酒、板城烧锅酒、武陵酒和孔府家酒,呈现“五花皆放”的时事。

2018年—2022年,老白干酒别离已矣贸易收入35.83亿元、40.30亿元、35.98亿元、40.27亿元、46.53亿元,同比增长41.34%、12.47%、-10.73%、11.93%、15.54%;已矣归母净利润3.50亿元、4.04亿元、3.13亿元、3.89亿元、7.08亿元,同比增长114.26%、15.38%、-22.68%、24.50%、81.81%。

同时,该公司的销售毛利率为61.15%、61.47%、64.74%、67.32%、68.36%;销售净利率别离为9.78%、10.03%、8.70%、9.65%、15.21%;而可比上市公司山西汾酒(600809)(600809.SZ)的销售毛利率别离为66.21%、71.92%、72.15%、74.91%、75.36%,销售净利率为16.63%、17.29%、22.27%、26.99%、31.12%。

游戏近五年营收及净利润增长情况(亿元)

数据起头:Wind

皇冠体育世界杯从以上数据不错看出,往日5年,老白干酒的功绩增速并不褂讪,在2018年收购武陵酒后当年功绩已矣大幅增长,但紧接着功绩增速便启动回落,然后又冷静回升。而值得翔实的是,该公司的销售毛利率和销售净利率权贵低于同业可比上市公司,尤其是销售净利率多年来一直在10%高下盘桓。

老白干酒默示,比年来,白酒企业之间的竞争愈加市集化、专科化以及细分化。破钞冉冉升级,对白酒企业的品牌、时刻、质地条件越来越高,品牌筹商度也呈现了越来越高的趋势,“马太效应”突显,名优白酒袼褙恒强的态势彰着,行业分化加重,市集呈现了向宇宙名酒、区域白酒龙头以及特点白酒企业筹商的趋势,白酒行业依然进入了深度分化期,市集的竞争愈加热烈。

净利润大降四成,营收增速不足同业

2023年上半年,老白干酒已矣贸易收入22.32亿元,同比增长10.19%;已矣归母净利润2.17亿元,同比下滑40.17%。

对此,老白干酒默示,这是由于前年同时收到政府拆迁抵偿款,金钱管制收益增多2.44亿元所致,而本论说期无此项收益。

菠菜推广平台棋牌游戏据公司议论室了解,老白干酒收到政府拆迁抵偿款主要在前年一季度,因此在前年高基数的情形下,2023年第一季度已矣贸易收入10.03亿元,同比增长10.43%;已矣归母净利润1.15亿元,同比下滑61.51%。

奖号类型判断:近7次奇奇偶与小小大开出之后,下期组三出现5次,组六出现9次,其中组六走势活跃,本期重点关注组六。另外,重号开出比例较高,本期防再出,参考号码8。

其中,豹子号码开出1次,组三开出10次,组六开出7,单选号码0-9分别出现:

能耗强度约束制度已实施10多年,“能耗双控”执行近6年,按季度发表“晴雨表”八、九个年头。“能耗双控”目标要求一直稳定、明确,存在临时加码。但抛开净利润不谈,单纯以营收增速来看,老白干酒较前年同时下跌12.46个百分点。而同业可比上市公司今世缘(603369)(603369.SH)2023年上半年已矣贸易收入59.70亿元,同比增长28.46%,已矣归母净利润20.50亿元,同比增长26.70%。

从具体品牌来看,2023年上半年,老白干酿酒作事部已矣贸易收入10.52亿元,同比增长8.68%;板城作事部已矣贸易收入3.35亿元,欧博在线官网同比增长9.83%;武陵作事部已矣贸易收入4.27亿元,同比增长20.28%;文王作事部已矣贸易收入2.51亿元,同比增长17.29%;孔府家作事部已矣贸易收入0.72亿元,同比增长9.09%。

皇冠hg86a

从以上数据不错看出,老白干酿酒作事部、板城作事部以及孔府家作事部营收增速相对较低,武陵作事部和文王作事部营收增速相对较高,而前者主要在河北和山东曲阜一带,后者主要在湖南常德和安徽临泉一带。

从家具类型来看,老白干酒的营收主要来自中高级酒。据公告涌现,2023年1—6媒妁白干旗下高级酒、中档酒及低档酒别离已矣贸易收入10.47亿元、5.83亿元、4.78亿元,同比增长8.12%、23.42%、13.08%。

值得翔实的是,天然老白干酒上半年的营收增长主要来自于中高级酒,但上半年该公司的销售毛利率仅为67.17%,较前年同时下滑1.03个百分点;销售净利率仅为9.72%,较前年同时下滑8.19个百分点。

而据公司议论室统计,除耗损的顺鑫农业(000860)(000860.SZ)和金种子酒(600199)(600199.SH)外,老白干酒销售毛利率名次行业倒数第五,在金徽酒(603919)(603919.SH)和皇台酒业(000995.SZ)之前;销售净利率名次行业倒数第三,仅在岩石股份(600696.SH)和皇台酒业(000995.SZ)之前。

此外,老白干酒2023年上半年的销售用度为6.88亿元,同比增长2.01%,销售用度率为30.82%。而其同时存货为32.57亿元,同比增长16.32%,占当期营收的145.92%。

值得一提的是,该公司2023年上半年的条约欠债为18.72亿元,同比增长16.72%。对此,老白干酒在中报中默示,公司接纳积极的销售战略改变了经销商的积极性,导致预成绩款增多。并在回答投资者发问时默示,上半年的条约负借主要筹商在衡水老白干本部、板城和武陵酒作事部。

中低档酒不彊,或受夹攻之困

高端化与宇宙化,一直是老白干酒靠近的两个“迫切问题”。

皇冠客服飞机:@seo3687从高端化来讲,自2018年并购丰联酒业后,旗下家具从单一的衡水老白关连列酒,引申至板城烧锅系列酒、文王贡系列酒、武陵系列酒和孔府家系列酒。

高级酒(包含不少次高端家具)贸易收入从2018年的11.81亿元,增长至2022年的23.05亿元,增幅为95.17%;高级酒营收占比从2018年的32.96%高涨至2022年的49.54%。

中档酒贸易收入从2018年的9.58亿元,增长至2022年11.61亿元,增幅为21.19%;但其营收占比从2018年的26.74%,降至2022年24.95%。

彩票电子游戏低档酒贸易收入从2018年11.46亿元,降至2022年的8.83亿元,降幅22.95%,营收占比从2018年的31.98%,降至2022年的18.98%。

从以上数据来看,老白干酒高级酒5年增幅近一倍,而中挡酒5年增幅仅21.19%,低档酒更是下滑22.95%,营收占比不足20%。

从宇宙化来看,老白干酒的主场为河北省,2018年河北省营收占比为68.71%,到了2022年,营收占比降至59.98%;而湖南省,2018年的营收占比为5.46%,到了2022年,营收占比升至16.41%。

iba娱乐直营网安徽省和山东省基本变化不大,安徽省2018年的营收占比为7.08%,到了2022年营收占比为10.09%;而山东省2018年营收占比2.53%,到了2022年的营收占比为2.82%。

所有网上赌博送彩金值得翔实的是,老白干酒其他地区的营收占比从2018年的7.71%,下跌至2022年3.88%。

www.royaloddszonehome.com从以上数据不错看出,比年来,天然河北省营收在老白干酒的总营收占比中有所下滑,但依然在50%以上,而这主要得益于湖南市集营收占比的抓续提高。业内东谈主士默示,老白干酒五大品牌,分属于四个省份,难以酿成很好的协同效应,且对高端酱酒武陵酒的品牌干涉不足。

据了解,现在,老白干酒的大本营,河北市集,省外品牌较多,其中泸州老窖(000568)(000568.SZ)、贵州茅台(600519)(600519.SH)、剑南春、山西汾酒和古井贡酒(000596)(000596.SZ)在河北市集发展较好,约占河北市集80%的市集份额。

而其他省份亦然劲敌环伺,以湖南省来看,外来酒市集份额占比超7成,以五粮液(000858)(000858.SZ)、泸州老窖为代表的川酒占比约三成,以茅台(600519)、习酒、酒中酒霸为代表的黔酒占比约两成,洋河股份(002304)(002304.SZ)、古井贡酒、西凤、等“外来群狼”又分走两成,三胜茅台的腹地品牌武陵酒亦是压力不小。

按照市集主意,2023年下半年,老白干酒将不竭“聚焦大单品,对标竞品”,不休提高市集占有率。但是,在尖锐化的竞争眼前,老白干酒确凿能作念到不竭上前吗?

本文首发于微信公众号:公司议论室。著述践诺属作家个东谈主不雅点新葡京威尼斯人,不代表和讯网态度。投资者据此操作,风险请自担。